ストレスにしない様にするしかないかも知れません 千葉県は直近の日本で唯一実効再生産率が1を上回っています 増加中ですか年末の発症数の多さからするとかなり下がって来ているのに 残念な状況ですね. リスクを克服する大人の投資術 65歳までに2000万円が目標 余裕資金は株式投資へ 老後資金作りは税金に注意 基本を知っている人が次に試してみる銘柄選び 会社四季報オンラインで儲かる銘柄を探し出す 米国株投資でハイリターン狙う 株式では物足り.

遺族年金と老齢年金は一緒にもらえる どちらを選ぶ 60代前半の年金 専業主婦 主夫の年金 保険市場

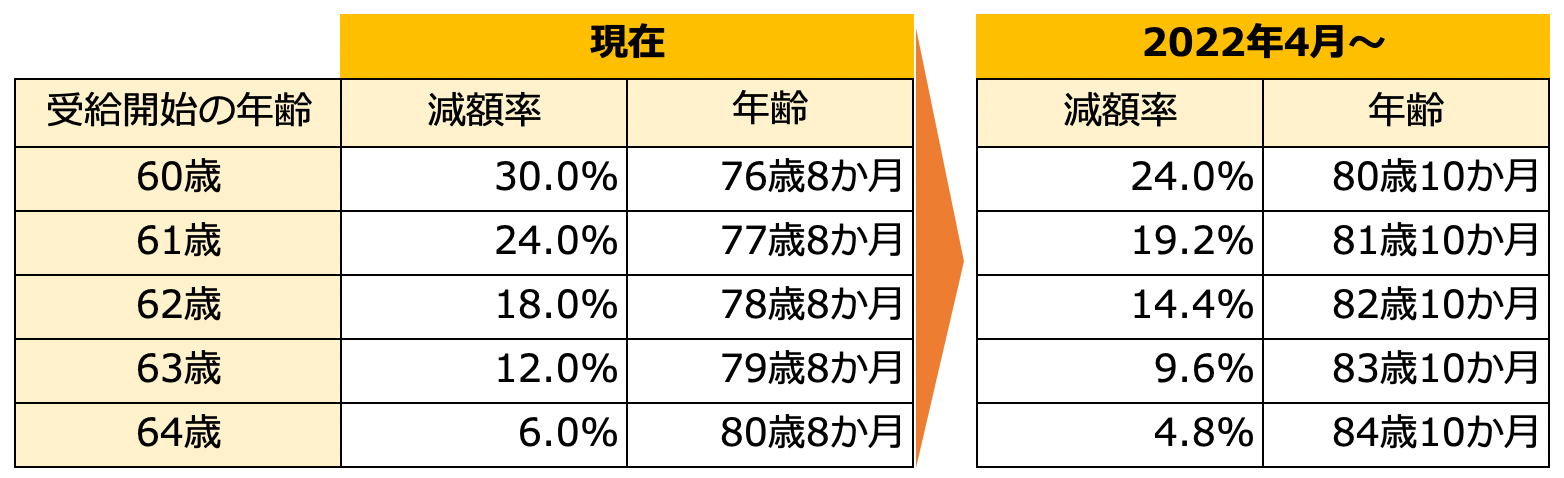

年金の繰上げ受給はデメリット大 注意すべきポイントとは くらしのお金ニアエル

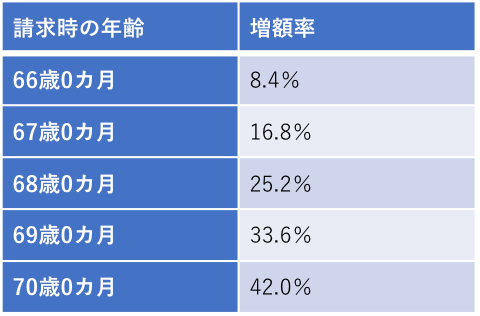

繰下げ受給で年金額アップ 注意すべき点も くらしのお金ニアエル

65から70までに死亡した場合は65から死亡した歳まで相当の 年金を遺族がもらえるが71で死亡した場合は1年分の年金 しかもらえない待機して増額後すぐ死ぬリスクは結構大きいと 思ってる65以降も働きながら年金もらうのが一番と思う.

65歳以降も就労する場合 繰り下げ受給を選択すれば年金額は減らない. 回答 8件中の1件目 余裕かどうかというご質問ですので100歳まで生きると仮定しますね 45年間2億円で暮らせるかということですね 以下夫婦二人暮らしの場合 持ち家と仮定した場合固定資産税や家のメンテナンスに年間約30万円 生活費に毎月25万円として年間300万円 合計.

あらかじめ知っておきたい 年金繰下げ受給 の注意点 東証マネ部

減額幅が減っても選択しづらい 年金の繰上げ受給 5つのデメリット 東証マネ部

3

老齢基礎年金の繰上げ受給 日本年金機構

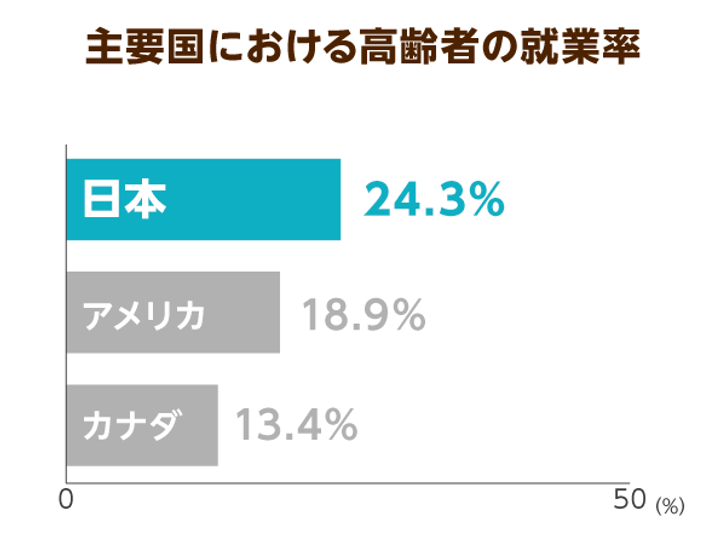

年金改革法成立 高齢者就業の促進策となるか ニッポンの介護学 みんなの介護

減額幅が減っても選択しづらい 年金の繰上げ受給 5つのデメリット 東証マネ部

年金 受給開始を繰上げする場合 生年月日 性別 職業で損得が変わる マネーの達人 Yahoo ニュース

松本すみ子の定年準備講座 どうなる私の年金 繰上げ支給 繰下げ支給